예금 이자 높은 은행 찾는 방법_ 예금자보호법이란

이전 포스팅에서 동일한 이자율이라면 만기 시에 적금보다 예금의 이자가 더 높다는 사실을 확인하였습니다.

예금 vs 적금 어떤 걸 들어야 이득일까?_ 목돈 만들기

목돈과 종잣돈을 만들기 위해서 중간에 해지할 경우 실질적인 손실과 심적인 타격이 큰 적금보다는 매달 예금에 가입하는 것이 좋다는 사실도 알게 되었습니다.

사실, 살다 보면 예상치 못한 시기에 당황스러운 일이 발생하여 큰돈이 필요한 일이 생기기도 하니까요.

이제 예금을 넣으려고 보니 어느 은행에 넣어야 할지 그리고 이자 금리가 높은 은행은 어디인지 찾아보고 있습니다.

검색해 보니 '전국은행연합회' 사이트에서는 금리를 한 번에 확인할 수 있다고 하여 공유해 볼까 합니다.

또한, 기본적으로 알아두면 도움이 되는 예금자보호법에 대해서도 알아보겠습니다.

- 목차 -

1. 예금자보호법

2. 예금자보험제도는 한 은행에서만 가능한가?

3. 예금자 보호 대상

4. 청약 저축은?

5. 증권사 파산 시 주식과 펀드는?

6. 보험사 파산 시 보험금은?

7. 예금 금리 한 번에 확인하는 방법

- 예금자보호법

금융회사가 영업정지 또는 파산 등의 이유로 고객이 맡겼던 예금을 지급할 수 없는 상황이 발생할 경우 예금보호공사가 대신 예금액을 지급하는 제도입니다. 예금보험제도라고도 합니다.

은행이 파산한 날로부터 1주 ~ 1개월 이내에 예금을 돌려받게 됩니다.

- 예금자보험제도는 한 은행에서만 가능한가?

각 은행당 원금과 이자를 합한 금액의 최대 5,000만 원까지 보호됩니다. 5,000만 원을 초과하는 금액은 보호하지 않습니다.

은행에서 판매되는 상품이어도 금융 투자 상품은 보호 대상에서 제외됩니다.

- 예금자 보호 대상

은행, 증권사, 보험사, 종합금융사, 상호저축은핸, 외국은행국내지점, 농협중앙회, 수협중앙회 신용사업부문 본점과 지점

단위 농협, 축협, 단위신협, 수협회원조합, 신용협동조합, 새마을금고 등은 예금보호공사의 보호대상이 아닙니다. 대신 자체적인 예금자보호기금을 마련하여 5,000만 원까지 보호하고 있습니다.

- 청약 저축은?

청약저축의 경우 예금자보호법이 아니라 도시주택기금으로 전액 보호됩니다. 은행은 위탁판매를 진행할 뿐이므로 은행이 파산해도 전액 보장받습니다.

- 증권사 파산 시 주식과 펀드는?

증권사는 주식 거래를 대행하는 곳입니다. 따라서 주식과 예탁금은 한국예탁결제원에서 안전하게 보관되고 있습니다. 거래하던 증권사에 문제가 생겼을 경우 다른 증권사에서 거래를 할 수 있습니다.

예탁금의 경우 5천만 원까지 보호됩니다. 다만, CMA나 MMF 상품은 예금자보호대상이 아니기 때문에 돈을 돌려받기 어렵습니다.

- 보험사 파산 시 보험금은?

보험사가 인수 및 합병될 경우 보험계약이전제도에 따라 기존의 보험 계약은 그대로 유지됩니다. 만약 보험사가 파산하였을 경우 보험금이나 해지 환급금은 5천만 원까지 예금자 보호를 받을 수 있습니다.

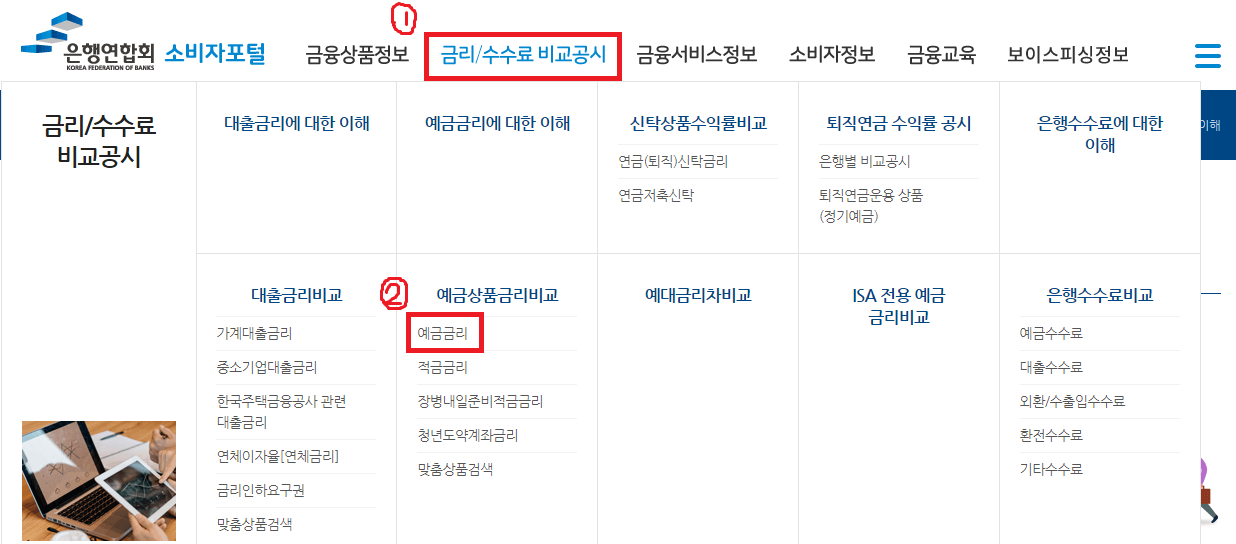

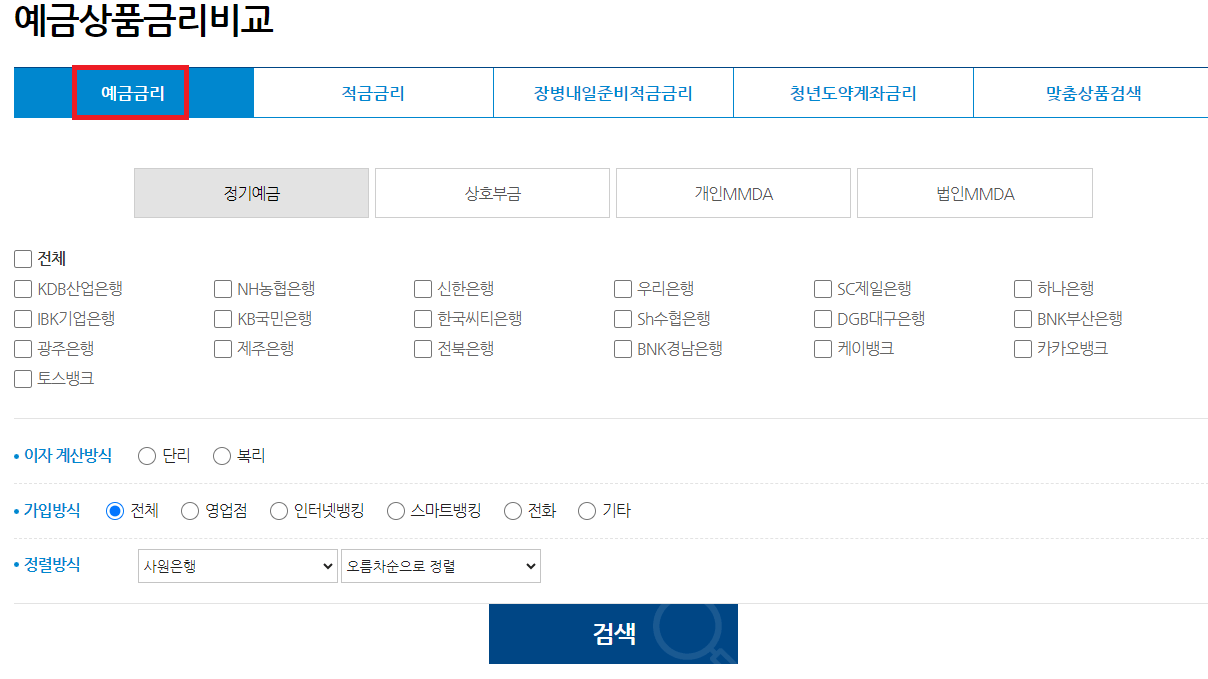

- 예금 금리 한 번에 확인하는 방법

1. '전국은행연합회' 홈페이지로 들어간 다음 상단 메뉴 '금리/수수료비교공시' 아래의 '예금금리'를 선택합니다.

2. 은행, 이자계산방식, 가입방식, 정렬방식을 선택한 다음 '검색'을 눌러줍니다.

* 함께 보면 도움 되는 글 *

'세상정보' 카테고리의 다른 글

| 김해공항 근처 하늘 주차장_ 주차요금 (0) | 2023.07.11 |

|---|---|

| 타자 연습 사이트_ 설치 없이 무료로 (0) | 2023.07.05 |

| 여행자보험 비교 사이트_ 가격 보장 한 번에 (0) | 2023.07.03 |

| 신한은행 환전신청_ 계좌없이도 가능해요 (0) | 2023.06.30 |

| 고양이 먹으면 안되는 음식 과일 (0) | 2023.06.29 |

댓글